在银行业界,数字化变革已成为一股不可逆转的趋势。众多商业银行正大力投入资金,推进数字化进程,这既是发展的良机,亦伴随着挑战。一方面,银行希望通过数字化增强自身竞争力;另一方面,它们又担忧巨额投资是否能带来相应的效益,这直接影响到银行的转型能否取得实效。

商业银行数字化浪潮

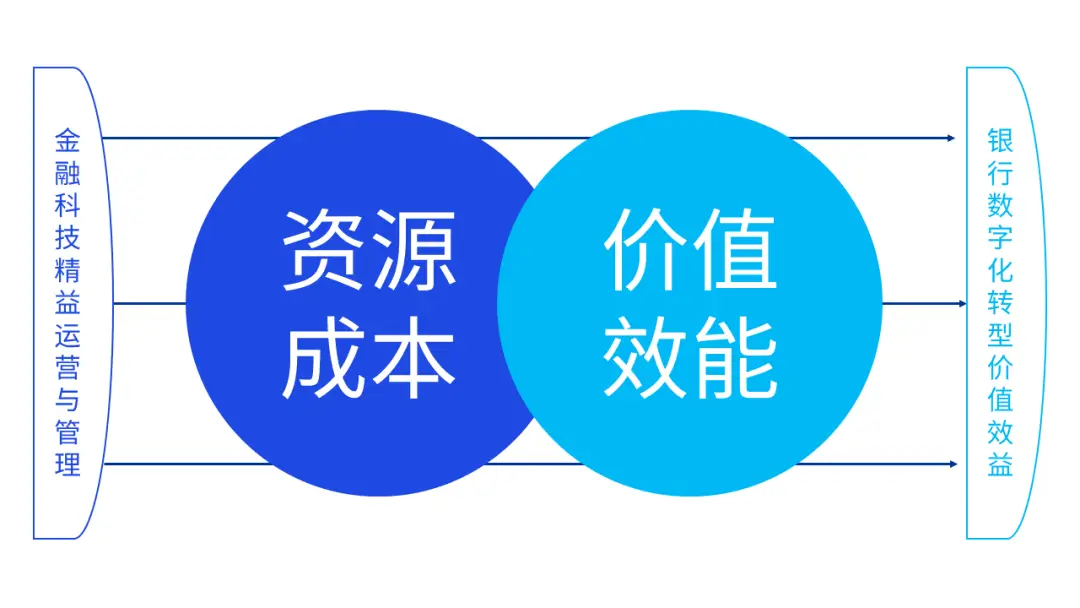

当前,众多商业银行正大力投身于数字化转型的道路,他们制定了详细的计划并正逐步将其付诸实践。以我国银行为例,在北上广深等一线城市,各分行投入了众多人力和物力,致力于研发各类数字化产品和服务。研发团队规模不断扩大,资金投入也在持续增加,然而,这样的投入是否能够产生实际效益,这是大家普遍关注的问题。银行并非盲目追随潮流,而是在寻找发展的新路径,同时,也必须避免资源的浪费。在科技投入与产出之间寻求平衡至关重要,一旦失衡,风险便会大大增加。

银行业竞争愈发激烈,国际银行纷纷加大在数字技术上的投入。全球来看,不少发达国家的银行已率先踏上了数字化转型的道路。这种状况对国内银行形成了挑战,迫使它们加快数字化步伐,并在推进过程中注意成本与效益的平衡。

管理层关注效益提升

银行管理层对金融科技投资的成效日益重视。他们仔细评估这些投入是否能够直接或间接促进业务增长。以贷款业务为例,金融科技的应用是否提升了客户获取量和风险管控能力,数据成为了关键的评价依据。基层银行的经理们同样期待看到业务因科技投入而真正改善,否则资源配置可能会出现失衡问题。

众多银行投入数月搜集数据,以核实科技投入是否促进了业务收益的提升或减少了业务风险。从总部到各地分行,大家都在迫切地期待着这一结果,它将直接决定未来资金是否持续流入金融科技领域以及投入的具体数额。

建立科学衡量机制的必要性

银行亟需构建评估体系。对于全国性的大型银行而言,它们业务繁多、种类丰富,若缺乏科学的方法,难以有效协调金融科技资源的投入与产出。同样,对于小型城市商业银行,也必须明确,在每一个业务环节中,科技投入是否具有价值。

科学机制通过数据搜集与处理,能精确地进行计算。比如,它能精确地算出各地、各业务点投入科技后,业务增长或减少的具体情况。这有助于银行管理层作出更明智的决策,防止因盲目决策导致的资源浪费和进度延误。

FT - ROI体系的提出与意义

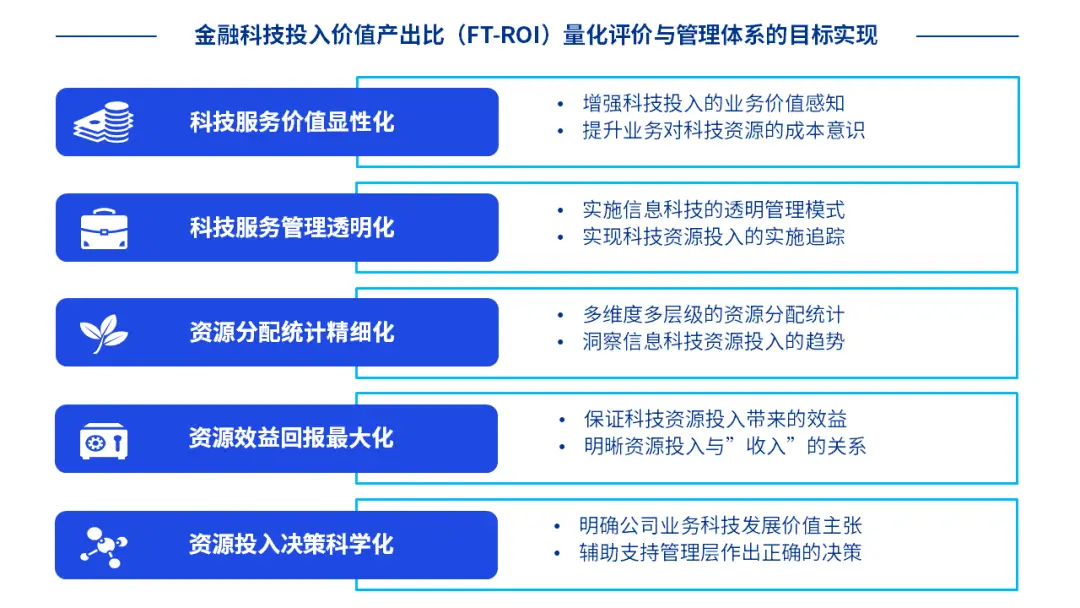

毕马威提出的金融科技投入价值产出比评价体系非常有价值。这个体系从业务角度出发,能将金融科技投入与业务价值产出关联并量化。比如,以某银行的数字化营销项目为例,运用这个体系,我们可以清晰地看到科技投入在吸引新客户、维系老客户和提升客户消费等方面带来的多方面价值提升。

科技角度同样至关重要。可以追踪科技资金在业务领域的分配情况。以银行线上服务系统为例,分析其资源分配,明确哪些服务模块得到投入,投入后的业务成效如何,进而为调整科技资源分配提供参考,增强科技团队的工作效率。

价值效益指标体系的设立

建立一套与业务“北极星”指标相契合的金融科技价值效益指标体系至关重要。这套体系能全面评估银行数字化转型的成果。比如,可以观察转型后银行在市场中所占份额的变动,以及全行业务区域竞争力的增长幅度等。

在数字化转型的过程中,能够发现存在的不足。一些银行在转型后,发现自家产品与同行高度相似,缺乏竞争力,这类问题正是通过这套指标体系揭示的。据此,银行可以迅速调整转型策略,合理分配有限的科技资源,确保资源投入到能显著增强业务竞争力的领域。

业务必要性评价机制的实践

银行在推进数字化转型的过程中,采取了科学评估金融科技投入项目业务必要性的措施。通过制定量化的评价标准,工具的应用有效提升了业务和科技团队对项目价值的共识。以信用卡升级项目为例,业务团队期望通过技术手段增强用户还款的便利性,而科技团队则依据这一目标展开开发和设计工作。

为确保业务需求正当,此策略确保业务与科技目标相吻合。在银行日常运营,比如资金清算、理财产品推广等环节,唯有业务需求合理,科技投入准确,银行数字化进程方能避免误入歧途。

大家觉得,自己用银行的数字服务感觉怎样?有没有察觉到金融科技投入带来的不同?欢迎点赞、转发,并在评论区聊聊你的看法。