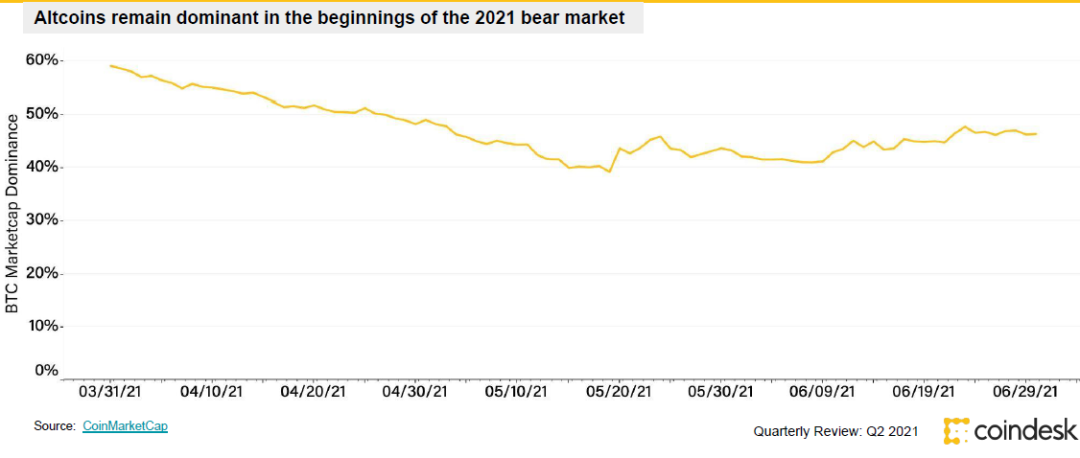

市场资产占比与回报率

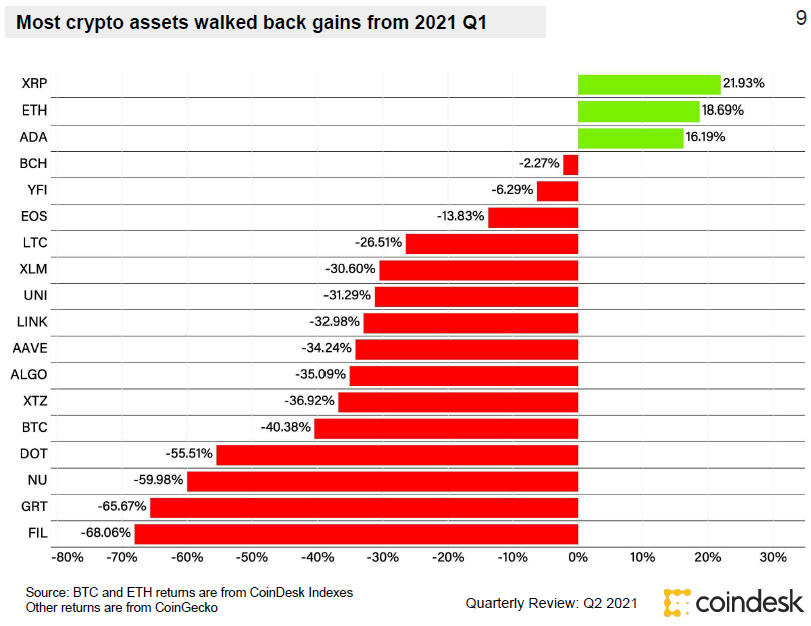

CoinDesk 20 的大部分资产,从可核实的数量角度来看,大概占据了加密市场的 99%。但是在 2021 年第二季度结束的时候,其回报率是负数。这一数据表明在该季度加密市场的状况不好,即使是占据了绝大部分市场的那些资产,也没有获得正回报,使得很多投资者感到非常失望。

管理资产增长会带来副作用。以太坊矿商凭借在区块内订购交易的能力,使得收入大幅增加。这一状况表明以太坊生态内潜在的商业逻辑和盈利模式正在发生变化,从而吸引了更多人对其后续走向的关注。

比特币价格表现

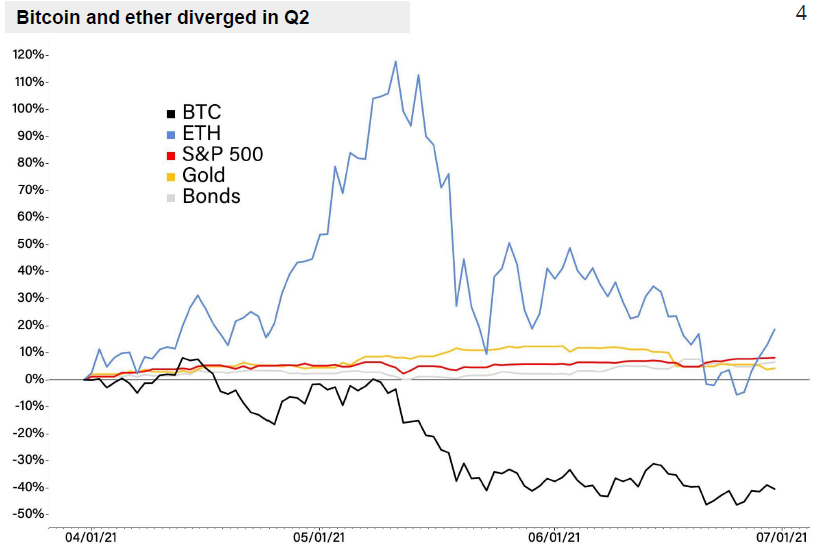

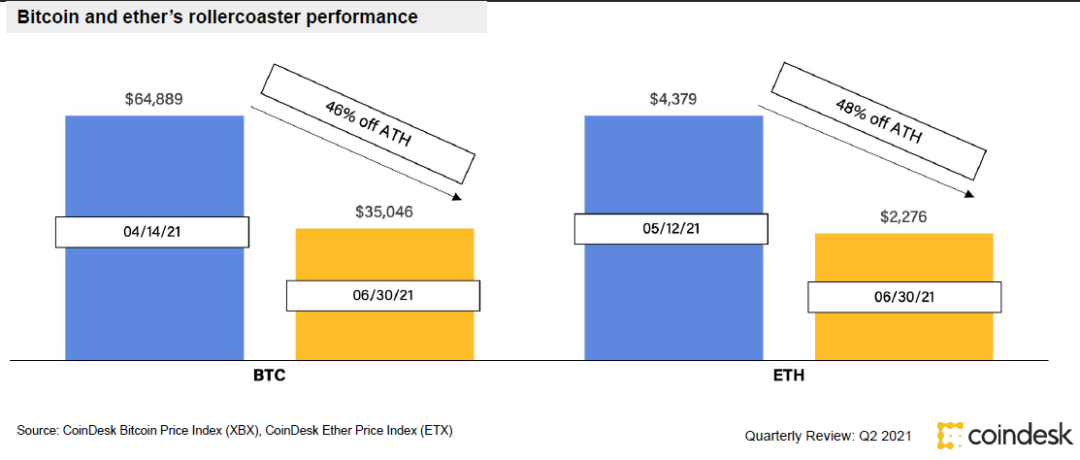

2021 年的第二季度,比特币价格的表现处于有史以来第三差的季度状态。对于众多的比特币投资者来说,这是一个如同噩梦般的季度,他们的资产出现了大幅的缩水情况。并且,这一成绩使得比特币市场的信心遭受到了极为严重的打击。

自 2016 年第四季度 ETX 成立后,以太币和比特币第四次出现季度业绩方向不同的情况。从 2017 年第一季度开始,两个价格指数的季度回报率有 9 次存在超过 50 个百分点的差异。这种差异使得投资者在进行投资组合配置时更加纠结。

加密货币与宏观资产关系

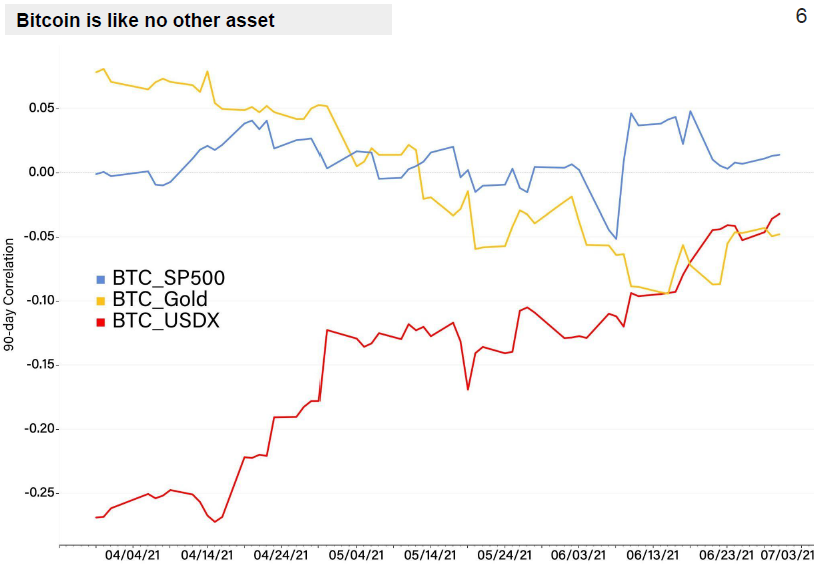

比特币与黄金、股票、美元仍顽固地不相关,其与宏观资产关系的增强只是昙花一现。这表明投资者无法仅依据宏观资产的走势去判断比特币的走向,从而使投资的难度有所增加。

2021 年第二季度,两大加密资产在 90 天内按市值计算的日对数回报率具有相关性,约为 0.75。这表明比特币能够作为其他加密资产业绩的基准。然而,市场变化极为迅速,对于这个基准能起到多大的参考作用,还需要进一步去观察。

交易量数据情况

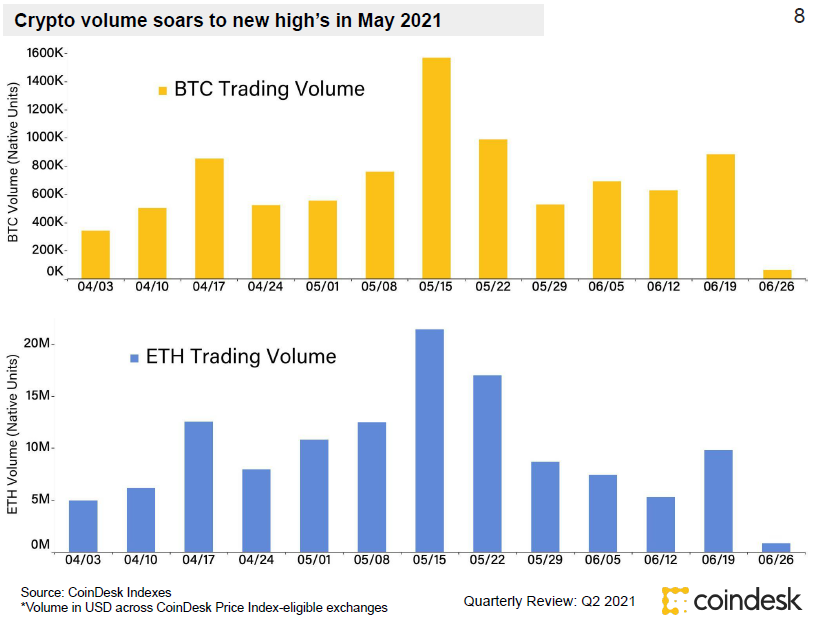

从符合 CoinDesk 价格指数相关标准的交易所汇总数据能够得知,在该时段,以太币对的名义交易量首次一直处于高于比特币对的状态。这表明市场热点或许已经发生了转移,投资者的交易兴趣更多地集中在了以太币上面。

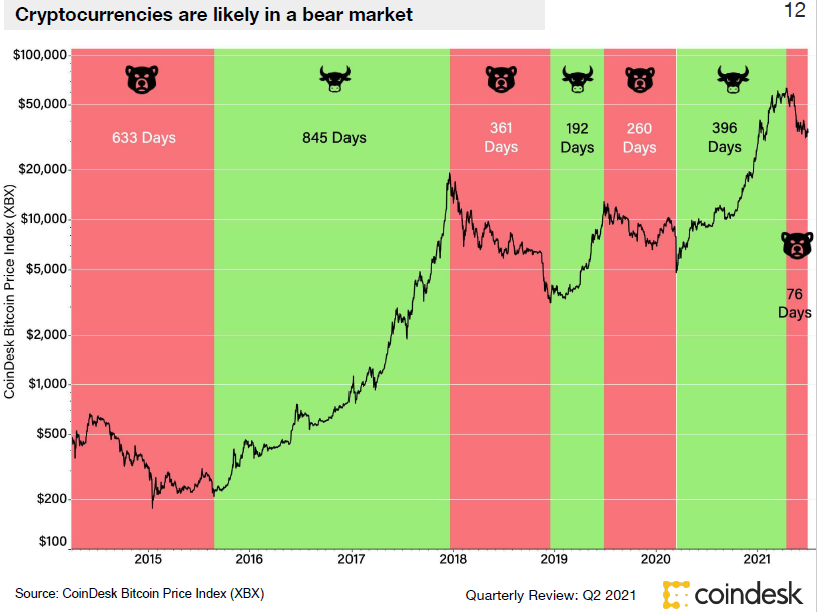

比特币的优势在熊市期间往往会变得更加明显。因为投资者会把资金从波动性较大的代币中撤离出来。当前市场持有加密资产超买的观点,这引发了真正的熊市崩溃。然而,比特币看起来似乎还有一定的运行空间,但实际的情况却充满了不确定性。

以太坊相关情况

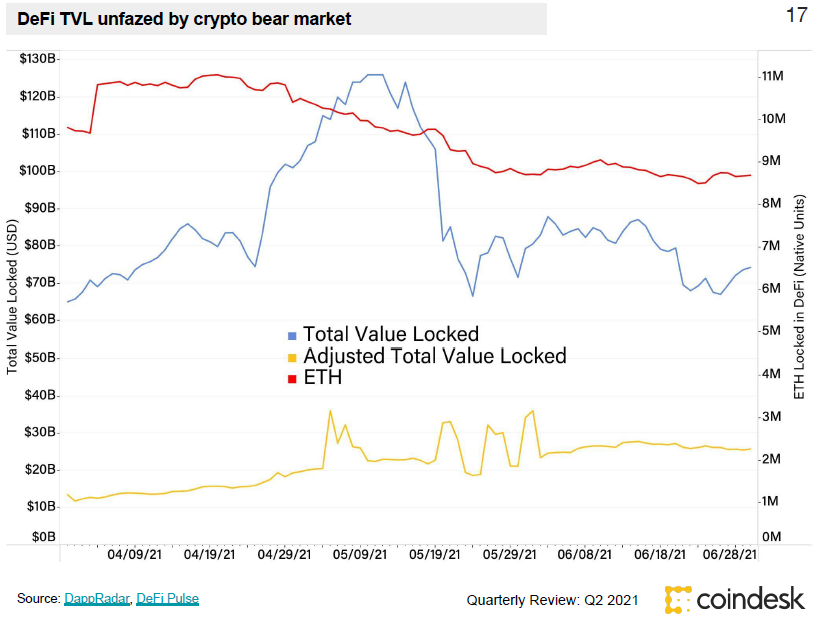

第二季度,DeFi 里锁定的 ETH 数量呈现减少的态势。这表明像稳定币、政府代币这类其他资产类型,在 DeFi 的抵押品以及流动性方面所占的比例有所增加。这种情况反映出以太坊在 DeFi 生态系统中的地位遭遇到了挑战。

EIP1559 无法解决以太坊的高收费问题,然而它能把以太的价值与去中心化应用程序的使用关联起来,还能增添类似比特币供应有限的说法。但质押以太坊 2.0 无法提供流动性,并且至少需要质押 32 以太币,在季度末其价值约为 72832 美元,这使得很多投资者望而却步。

比特币开采相关

比特币的开采以及它对环境所产生的影响,受到了广泛的关注。与此同时,采矿的能源组合数据以及比特币采矿委员会等,也都成为了人们关注的焦点话题。中国的矿工处于高度集中的这种现状,在比特币的开采业务遭受到干扰之后,有望朝着更加去中心化的方向发展。

新发行的每日授予矿商的比特币价值与历史标准相比有所下降,这或许意味着熊市底部临近。同时,2021 年第二季度比特币的能源使用量下降了,这对于环保主义者而言或许是个好消息。

你是否认为加密货币市场后续的投资价值仍值得期待?欢迎大家在评论区留下自己的看法进行探讨。如果觉得这篇文章有用,不妨给它点个赞并且分享一下。