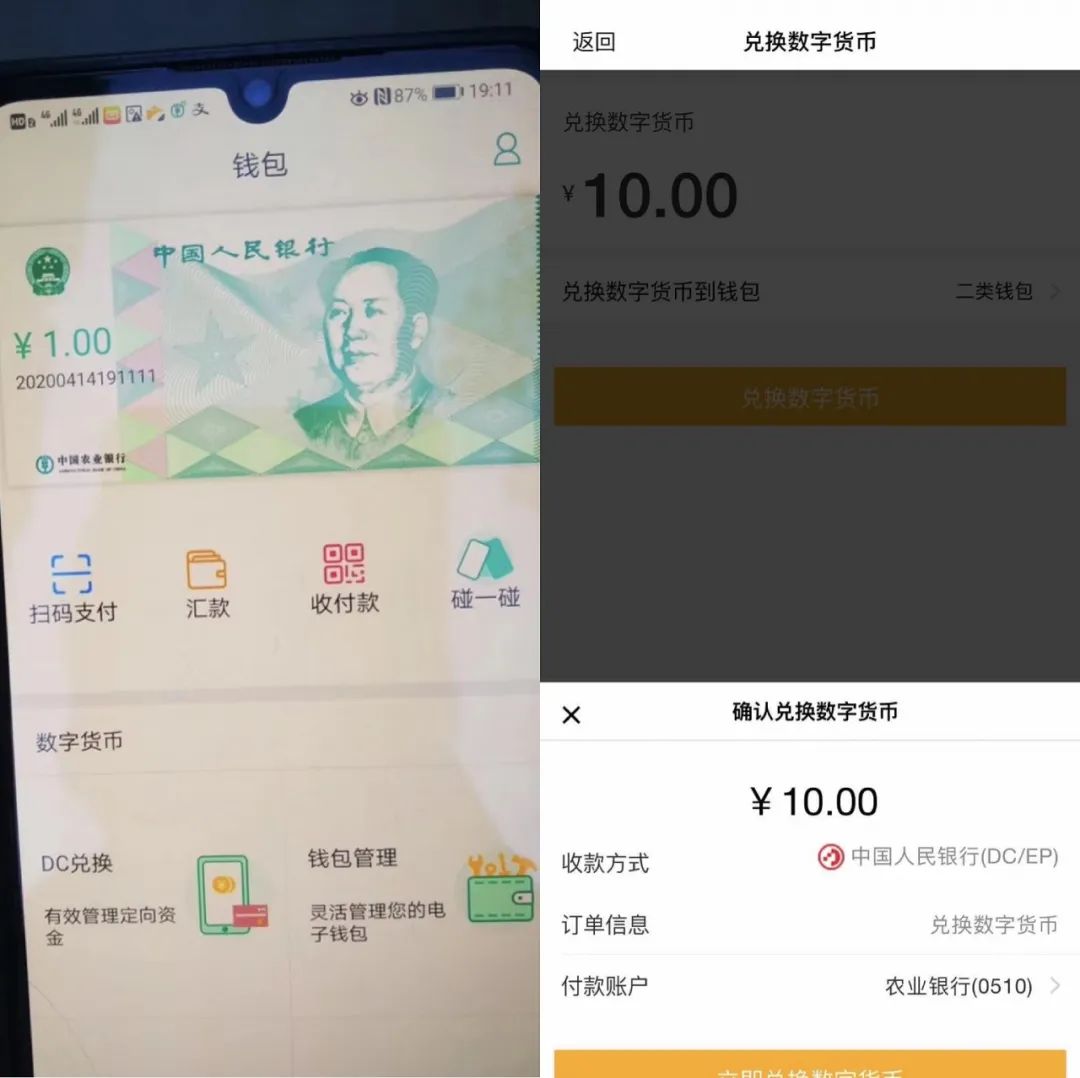

4 月 14 日晚有消息传出,中国农业银行开始进行内部测试央行主导开发的 DCEP。这一消息显示,数字货币距离我们更近了一步。在如今数字支付盛行的时代,数字货币究竟会给我们带来什么,值得我们深入去探究。

DCEP的双层运营模式

DCEP 会采用双层运营模式,这是一种独特的管理方式。个人和企业能够通过商业银行或商业机构开设数字钱包。就如同日常使用现金一般,在手机 APP 上借助银行卡便可兑换 DCEP。这种模式较为接地气,便于普通大众进行接触。比如在一些试点城市,人们或许会踊跃参与到这种兑换当中,去尝试新的支付形式。并且普通民众不需要重新学习复杂的交易流程,只需像平时使用电子支付工具那样,就能够轻松地操作 DCEP。

在这种模式当中,商业银行以及商业机构处于重要的位置。它们要承担起面向大众进行 DCEP 兑换的工作,同时也要负责推广 DCEP,以此来促使数字货币在社会当中得以流通。

技术路线的开放性选择

央行对商业银行和商业机构的技术路线选择持非常开放的态度。只要能够满足并发量、用户体验以及技术规范等方面的要求,在向用户发放 DCEP 时,既可以使用区块链技术,也可以使用传统账户体系等其他支付工具。例如,若商业机构 A 在区块链技术应用方面已经十分成熟,那么它就可以选择这种技术。而如果商业机构 B 认为传统账户体系更利于其客户操作,那也是完全可以的。这种开放的态度为商业机构提供了很大的自主空间。

这种开放性使得各个商业机构能够根据自身的技术实力以及市场需求进行灵活的应对。并且不会因为技术路线受到限制,从而对数字货币的推广以及用户体验产生影响。

货币替代引发新型货币战争

因价值内涵而导致的货币替代被称作古典货币战争,因技术更为先进而引发的则是新型货币战争。在现代信息技术革命的影响之下,货币替代这种现象达到了一种前所未有的状态。它在现金与存款货币这两个层次之间频繁地发生,同时在各国货币的竞争过程中也时常出现,并且还有可能对整个货币金融体系进行变革。在全球的范畴内,各个国家的货币政策制定者都在予以高度的关注。

Libra 白皮书展现出一种私人数字货币对法定货币构成挑战的态势。并且,各类非现金支付方式的蓬勃发展,致使许多国家央行的货币在货币总量里的比重呈现下降趋势。

非现金支付时代现状

现在非现金支付方式的使用率快速上升。“无现金社会”这类说法经常出现。例如支付宝和微信支付在中国的普及程度非常高。在一些大城市中,许多小商贩都接受这种电子支付方式,人们出门都无需携带钱包。

很多发达国家以及新兴市场国家,非现金支付对央行货币尤其是现金的主导地位造成了冲击。现金被电子支付甚至私人货币所替代的情形越来越明显。

央行的觉醒与应对

对于法定货币来说,私人支付工具的兴起以及数字货币的出现等情况,就如同叫醒的电话一般。我国的央行在 2014 年就开始了法定数字货币的研究工作,并且开发出了原型系统。这体现出中央银行已经察觉到必须重视法币的价值稳定,不能对数字加密货币的技术浪潮视而不见,要促使央行的货币与数字技术进行融合创新。

其他国家的央行实际上也在进行积极的探索,他们在思考怎样在数字货币的潮流之下维护本国的货币主权等相关问题。

新型货币战争中的诸多考虑

风险防范是一项重要任务,要避免引发金融危机等情况。

你看好中国央行数字货币 DCEP 在新型货币战争里的发展吗?