近期,虚拟货币价格起伏不定,交易投机行为有所抬头。这种情况对公众财产安全和经济金融秩序带来了一定影响,引起了社会的广泛关注。为此,中国互联网金融协会、中国银行业协会、中国支付清算协会以及中国人民银行,均已启动应对措施,着手对相关交易行为进行整顿。

虚拟货币的本质特征

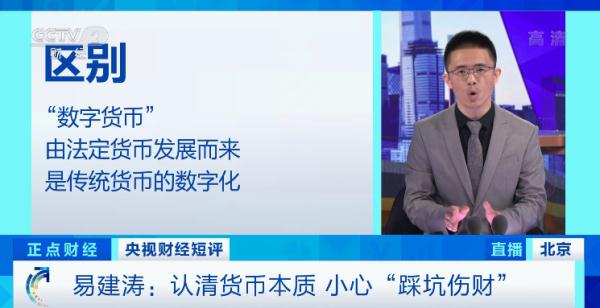

虚拟货币不具备货币的基本特征。陆书春秘书长,身为我国互联网金融协会的负责人,明确表示,这类货币本质上是一种特殊的虚拟商品,并非由货币管理机构发行,因此缺少法偿性和强制性等货币特性,不能作为真正的货币进行流通。实际上,它与央行发行的数字货币在本质上存在显著差异,央行的数字货币是受到法律保护并接受统一管理的。

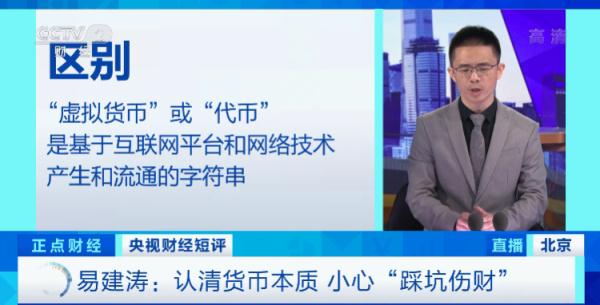

虚拟货币,诸如网络平台生成的字符序列,常被称作“代币”等,但在金融领域,它们缺乏实质的货币价值支撑,主要在市场炒作中充当特殊商品。

禁止机构相关业务

公告指出,众多机构不得参与涉及虚拟货币的业务。特别是金融机构和支付机构,作为会员,肩负着社会责任。他们不能利用虚拟货币定价商品或服务,也不能承保相关保险,更不能将虚拟货币纳入保险责任范围,同时也不得提供相关服务。这一规定有助于我国构建健康的金融环境,减少金融风险。若银行和支付平台都遵守此规定,就能降低普通用户的风险。制定此规定的初衷,正是为了避免上述情况的发生。

保护消费者权益

大家务必留意,避免参与虚拟货币的炒作行为极为关键。消费者要爱护自己的银行账户,不要进行虚拟货币的充值、提现、交易码买卖、转账等操作。在我国,虚拟货币交易合同无法得到法律的保护,若投资失败,损失需自行承担。而且,还存在个人信息泄露的风险。随着网络安全问题日益严重,保护个人信息就是保护自己的权益。

现在,很多人对虚拟货币的风险认识不足。一旦涉足,往往遭受重大经济损失。这个教训极为深刻。

虚拟货币的风险

陆书春指出,虚拟货币因缺少实质价值支撑,价格变动剧烈。在全球范围内,与之相关的投机行为风险繁杂,包括虚假资产、管理不善以及投机炒作等。海外已有案例,某些虚拟货币项目迅速贬值,导致众多投资者遭受严重损失。这种风险不仅会损害个人财富,还可能对金融稳定带来威胁。

在我国,由于相关法律对它的定位尚无明文规定,若它于市场上无序大量涌现,恐将打乱金融秩序,对金融市场稳定的氛围造成损害。

监管的历史进程

我国金融监管部门对虚拟货币的商品属性和功能制定了明确的规定。近年来,监管部门持续研究如何妥善处理与虚拟货币相关的事宜。之前已经发布了关于预防虚拟货币及代币风险的警示。在全球范围内,虚拟货币与网络安全、洗钱、恐怖主义融资、传销、非法集资、金融欺诈等问题频繁出现。各国都在努力寻找有效的监管策略。我国三个协会此次联合发布通告,正是为了跟上监管步伐,目的是为了更明确和强化监管措施。

过去,不少案例都涉及通过虚拟货币洗钱或非法集资,现在监管措施持续优化,目标是防止这类问题再次出现。

未来展望

我国在监管虚拟货币及其相关互联网平台方面遇到了不小的难题。涉及的各方利益众多,技术难题也相当复杂,这些都给监管工作带来了不少挑战。我们期待,随着监管体系的逐步完善,市场将逐步走向更加健康和有序的发展道路。

各位读者,您是否遇到过涉及虚拟货币的诈骗情况?不妨在评论区讲述您的遭遇,记得点赞并转发本篇文章。