中产阶级在目前的经济状况中,对财富的保值和增值感到困惑重重。受到通胀等因素的冲击,财富缩水的危险始终存在,这正是其中的矛盾所在。

中产阶级的财富现状

中产阶级表面上有工资和储蓄,但在中国,工资回报和资产回报并不匹配。比如,许多中产阶级辛勤工作,但他们的储蓄增长却无法跟上物价的上涨。此外,中国的收入分配更倾向于年轻人,与法国等国家不同,这一点对中产阶级财富的增长产生了影响。在社会财富的分配上,中产阶级的财富地位很容易出现下滑。

当前金融状况下,传统的理财方法遇到了难题。无论是街头小报上的理财小贴士,还是私人银行顾问提供的策略,都无法实现预期的财富增值。许多人远赴海外寻找理财之道,但结果并不总是令人满意。

理财思路的局限

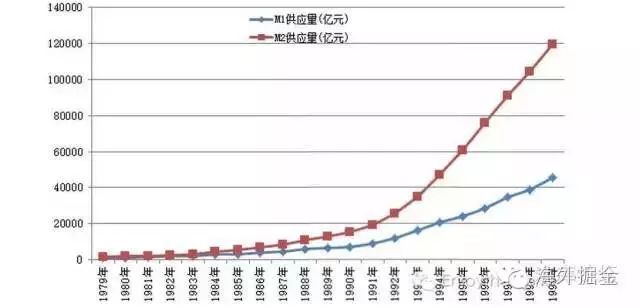

中级理财阶段常面临难题。在这个阶段,人们尝试购买资产,但可选范围有限。中产阶层将现金变为资产不易,因为资产投资门槛较高。以股市为例,大多数情况下,中产阶层只能分得一小部分,难以进行大规模投资。仅靠理财难以有效抵御通胀,根据数据,货币每年增长22%,而经济增长仅9%,这之间的差距会削弱理财的成效。

通过观察一些知名金融机构的案例,我们可以发现,就像洪晃提到的,她将资产交给了德意志银行私人银行,结果不仅未能保住财富,反而几乎沦为了无产者,这充分说明了传统理财方式可能带来的消极后果。

从富豪身上得到启示

观察我国富豪排行榜,比如王健林。他的万达广场租金收益高达8至9%,但万达在扩张的道路上并非一路顺风。直到2006年,万达广场仅有4家。一般中产阶层没有他那样庞大的资金去进行大规模的资产扩张,向银行申请大额贷款也十分不易,因为银行对大额贷款持谨慎态度。然而,这也反映出富豪们正是通过资产运作来积累财富。

这些富豪的生意方式与中产阶层依赖工资和微薄储蓄的方式大相径庭。他们拥有雄厚的实物财产,这成为了他们财富持续增长的关键。

保住财富的关键在于模式

中产阶级若想维持财富并跻身富裕阶层,关键在于转变理财模式。这种模式便是围绕房贷构建资产组合。进入实物资产阶段,预期回报率可达11%-12%,并能随通胀同步增长,这比传统理财方式更具优势。

中产阶级长久以来依赖工资和储蓄的生活方式不再适用。他们需要打破这种局限,转向投资更多回报的资产方式。然而,这种改变并非易如反掌,必须综合考虑众多因素。

中产阶级的整体困境

中产阶级整体面临困境。资产选择受限,理财渠道不畅,想要维持社会地位不滑坡实属不易。世上并无捷径能令中产阶级快速实现财富目标。在现行经济体系里,跃升至富人行列并非易事。

普通的中产阶级,即便掌握了理财的常识,却往往缺乏富豪们那样的资源整合能力,无法将资金大规模投入资产,因此在资本竞争中显得较为脆弱。

向新模式转变的意义

新方案给中产阶层带来了新的期盼。面对持续的物价上涨,若依旧沿用旧有的财富管理方式,财富很可能会减少。采用以住房贷款为核心的资产组合策略,为中产阶层开辟了新的财富增值途径。

别人的财富因通胀和不当理财而缩水,而运用新策略则可能让个人资产持续增加。这为中产阶层提供了通往财富增长的途径。只有掌握了这一模式,中产阶层才有可能跻身富裕阶层。