imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

在经济全球化的今天,数字货币,特别是央行数字货币(CBDC),成为了众人瞩目的中心。这一现象背后,包含着众多复杂元素,比如各国情况的多样性、发行模式的抉择及其利弊,这些都紧密关联着各方的利益。

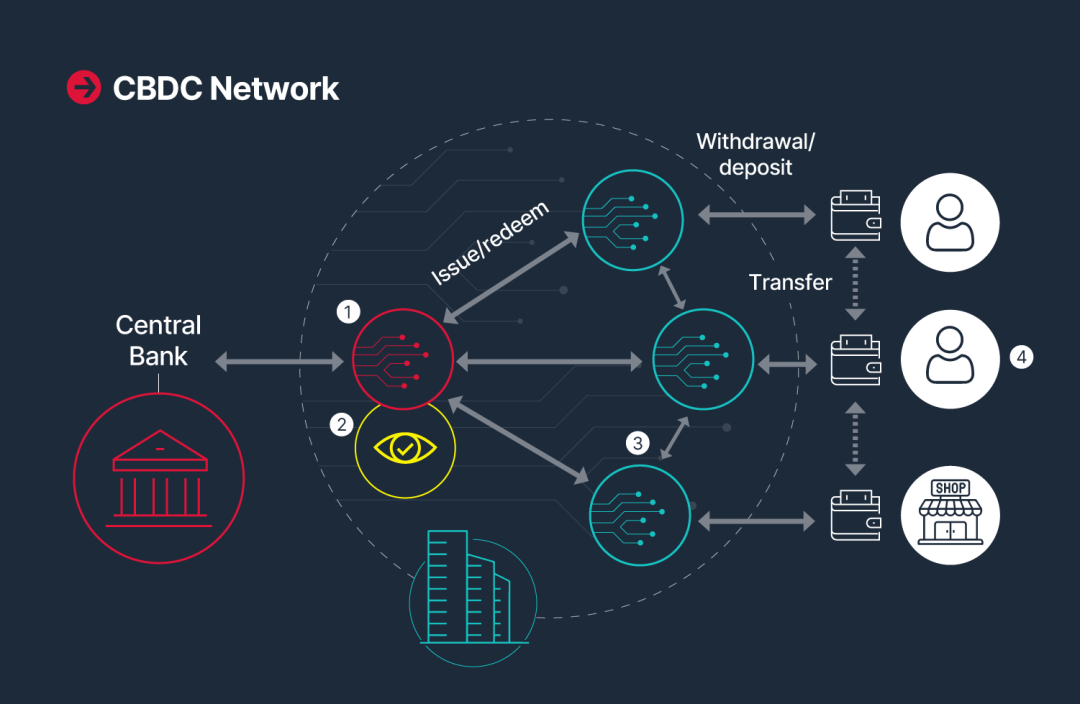

直接零售型CBDC的发行流程

中央银行负责发行直接零售型数字货币,其流程相对清晰。在这个过程中,预言机节点负责审核工作。比如,在测试环境中,精确的审核机制确保了数字货币的合法合规。接着,商业银行接收这些货币,并最终将它们传递到个人钱包。在一些数字货币试点地区,居民可以在日常消费中直接使用,体验便捷。目前,各国正努力优化这一流程,以满足多样化的金融需求。各个节点之间的分工合作,对系统的稳定运行至关重要。各国央行也在根据自身情况,对节点的职责和协作模式进行微调。

各国CBDC建设重点不同

各国经济状况各异,导致他们在构建和发行数字货币时的侧重点不同。有的国家更注重大额交易,例如金融市场较为发达的国家,因为那里资本流动量大,所以他们的数字货币设计旨在提升大额交易的安全性和便捷性。而另一些国家则更关注提升零售支付系统的效率,比如亚洲一些人口众多、消费市场活跃的国家,他们希望通过数字货币提高零售支付的效率。这些差异体现了各国不同的需求,同时也展示了数字货币的多功能和适应性。

CBDC的多种设计维度

为了迎合市场需要,央行需从多个角度进行考量。在实用性方面,它需便于小额支付及日常消费,同时也要适应商业交易中的大额交易。技术上,它必须与现有的银行和支付网络等金融设施实现无障碍连接。比如,若新兴的金融科技公司所搭建的支付平台能与数字货币体系有效融合,这无疑将大幅提高支付效率。在发展中国家,鉴于金融服务的普及程度,设计还需考虑到操作简便和覆盖面广的需求。

双层运营模式的探索

现在很多中央银行都在尝试双轨运营机制。例如,我国及其他国家的央行都在此方面有所尝试。他们设立并发行数字货币,随后交由大型金融机构负责资金的分配。这些金融机构凭借其网络和服务优势,能够有效推广数字货币。此外,大型金融机构还能在此框架内进行创新,推出更贴合市场和客户需求的金融产品。这种模式充分发挥了央行和大型金融机构各自的长处。由于不同金融机构的创新方向各异,将催生出多样化的金融产品和服务。

特定国家的CBDC项目

各国都在推进各自的数字货币项目。瑞典的电子克朗项目正在进行中,由于国内现金支付遇到难题,预计现金可能不再是广泛认可的支付方式。我国的数字货币/电子支付项目目前处于试点期,它从最初面向特定用户的使用逐渐扩展规模,旨在成为纸币和硬币的数字化替代品,并与现有支付系统更顺畅地互动。欧洲央行的电子欧元项目还在研究阶段,利用分布式账本技术,尝试在国际支付领域寻找机会,但关于基于代币或基于账户的设计方案尚不明确。墨西哥央行认为,数字货币具有提升金融包容性的潜力,尽管纸币短期内仍将占主导地位,但也不愿错过技术发展的机遇。

CBDC对传统银行的影响

CBDC对传统银行的影响尚不明朗。一方面,它可能削弱银行的权力,因为如果CBDC直接与消费者钱包对接,银行的中介作用可能会减弱。另一方面,传统金融机构也可能采纳CBDC,银行可以将这种数字货币纳入自己的服务中,正如一些发达市场的银行在储蓄业务中尝试引入CBDC的理念。这种新型货币在全球范围内的进展和影响尚待观察,但它无疑将给金融格局带来深远的变化。

大家对CBDC在全球金融体系中可能扮演的关键角色有何看法?欢迎在评论区发表您的意见。同时,别忘了为这篇文章点赞和转发支持。

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app