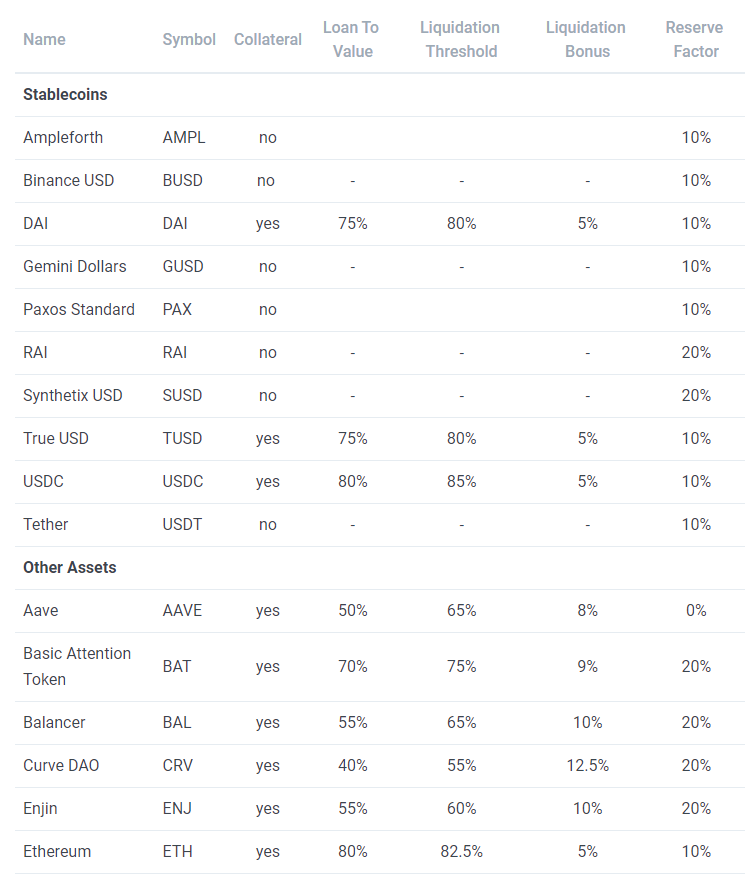

在加密货币领域,新兴的借贷协议不断涌现。每个协议都有其独特之处,且存在一些待解决的问题。这些协议的发展态势一直备受关注。

QBT功能场景单一

目前,QBT 仅具备收益加速这一功能。在 Qubit 平台上,它未涵盖其他功能场景。并且,该平台的借贷息差收入,不存在与 QBT 相关的回购机制以及分红机制。这导致投资者难以从多方面获得收益。从平台运营的角度来讲,功能和回报机制的缺失,或许会对 QBT 的长远发展带来影响,也或许会降低投资者对该协议的兴趣。在竞争激烈的市场环境里,这种状况对于 QBT 来说是一个挑战。

QBT 所在的平台需要思考如何拓展 QBT 的应用场景。如果不能增加它的功能或者回报机制,那么它或许会在众多借贷协议中逐渐被边缘化。

Euler的创新与特殊性

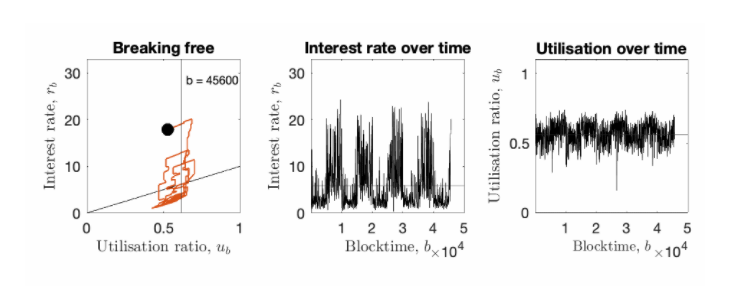

Euler 与其他平台有所不同。主流借贷平台实行许可制,然而 Euler 引入资产无需许可,只需资产在 Uniswap V3 上存在 WETH 交易对即可。这种机制和其他生态设计的模型相近,能够提升利率定价的敏感度与准确性,让存款人和协议获得更多利息。并且,它还对负债物进行了多维风险评估,这使得清算安全边际有了很大提高。不过,关于多代币稳定池包含何种代币类型的信息尚未公布。

Euler 平台有创新点,不过其存在未知内容,比如稳定池的代币类型,这给平台带来了一定风险。如果不能尽快确定合适的代币类型,就可能影响用户对平台风险的评估,从而会让平台的发展进程变慢。

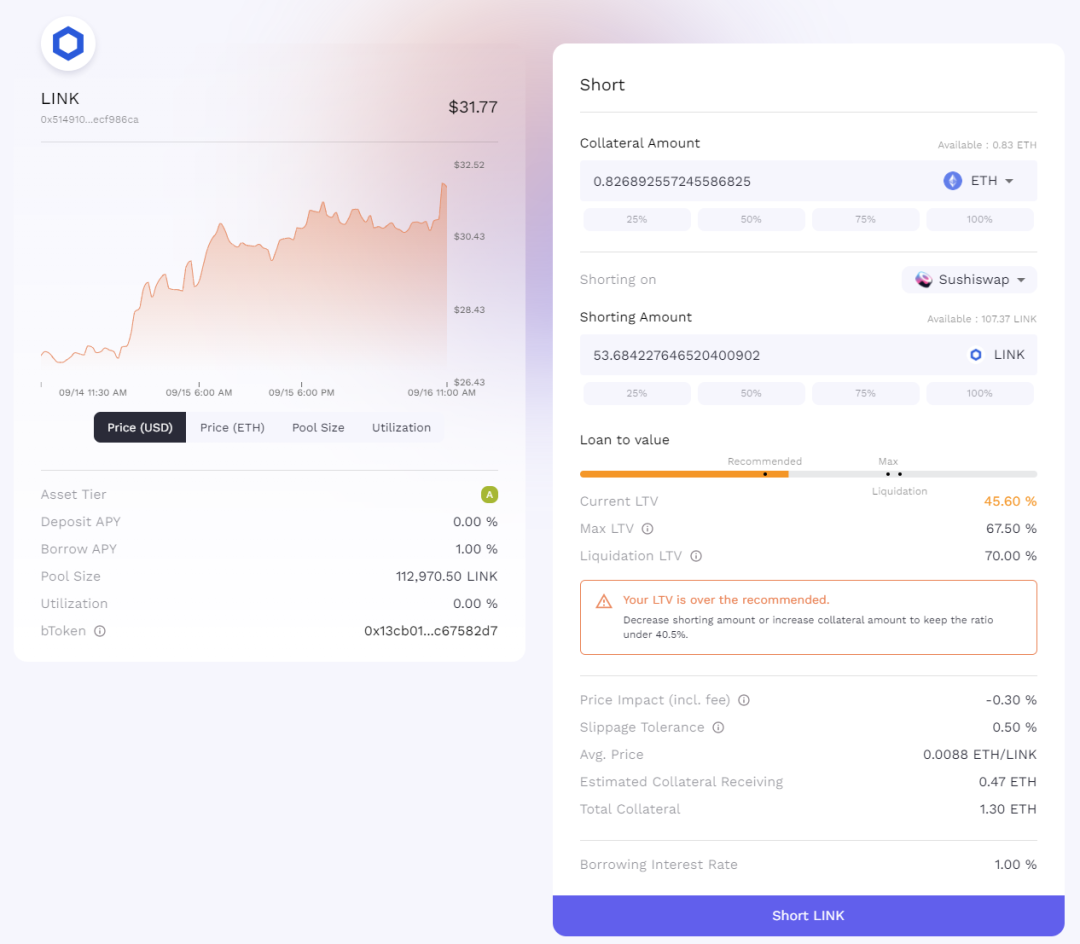

主流清算激励对比

目前主流的借贷协议,如 Compound 所采用的清算激励,是清算人以固定百分比的折扣去购买抵押人的资产。而像 Euler 这样的新兴协议,有着它自身独特的模式。不同的清算激励模式,会对清算人的积极性以及抵押人的权益产生影响。比如,固定百分比的模式相对来说比较容易被理解和操作。然而,新兴模式或许能够提升清算的安全性,但在操作方面可能会带来一定的复杂性。

Euler 作为一个新兴的借贷协议,它需要在清算机制的创新方面和使用者对它的接受度方面找到平衡。如果操作过于复杂,可能会让部分用户因为害怕而停止使用它。

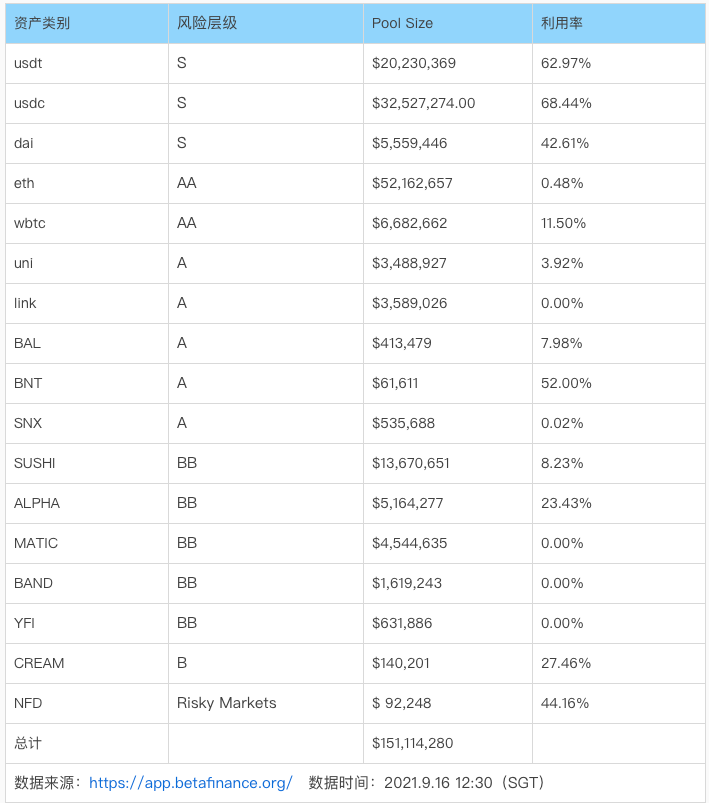

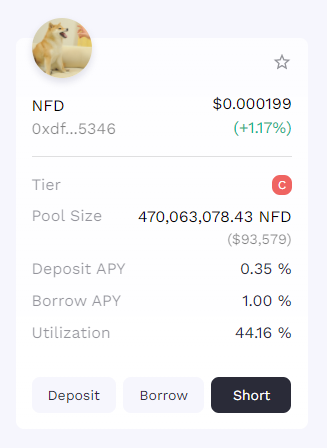

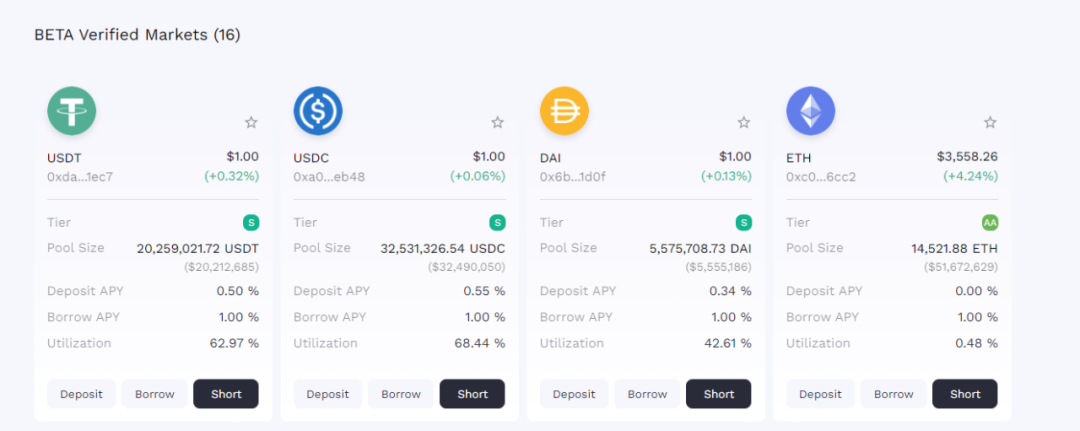

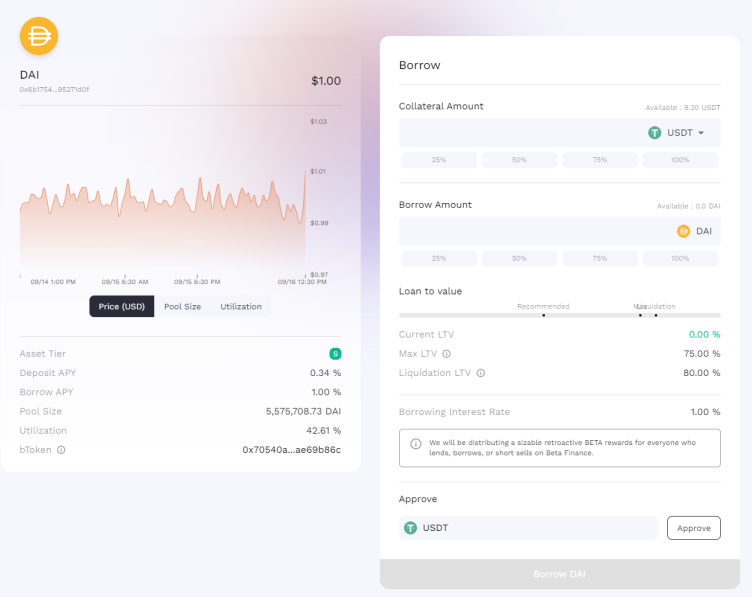

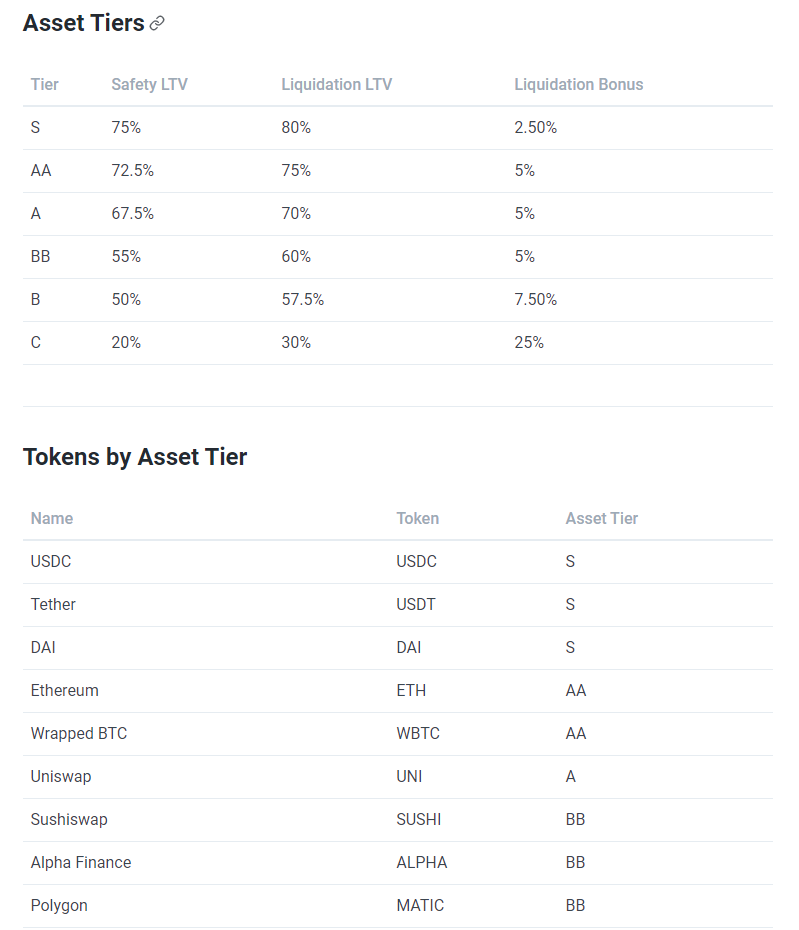

Beta Finance的特色与潜力

Beta Finance 把目标设定在了长尾借贷市场这个主流领域之外的地方。用户有能力创建原本不存在的资产类别并且出借自己的加密资产,然而目前这个功能还没有开放。该项目上线的时间比较短,但是它的 TVL 上升速度较为迅速,通过项目的背书以及官方声明的空投承诺来吸引资金。并且它的认证资产分级逻辑很细致,会从多个方面进行评估。

Beta Finance 若能快速开启创建资产的功能,或许能吸引更多用户。要是不能按时开启,且后续也没有更多利好消息,就可能导致资金流入减缓。

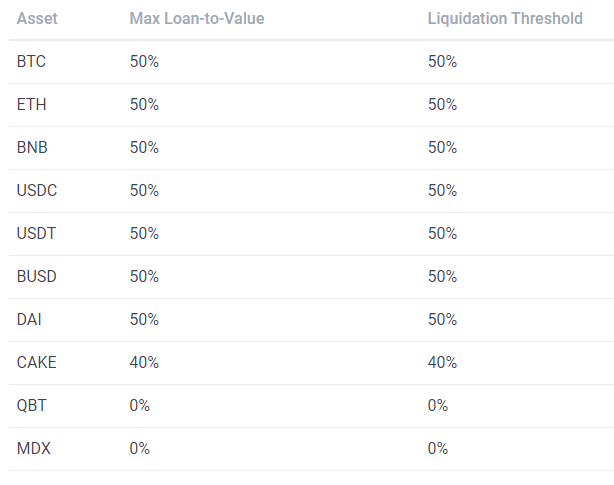

QI的治理与Benqi的风险

QI 在项目中能够用于开展提案以及决议等各类事务,它属于治理型代币。Benqi 已上架的资产,其借贷率和清算线参数是相同的,这是存在问题的。因为一个项目的治理以及风险参数的设定都和整个项目的健康发展有着关联。在治理方面,倘若 QI 无法有效发挥治理作用,就有可能导致项目方向出现偏差。而 Benqi 的风险参数一致的这种情况如果不加以调整,就可能会提升系统性风险。

整体的新兴借贷协议局势

文中分析的四个新兴借贷协议情况各不相同。有的业务指标增速较快,有的在机制上有创新。以太坊项目虽然业务增速不是很快,但在定位和创新方面有其独特之处。这些新兴借贷协议的发展成为了整体加密货币借贷领域的新动力,它们在发展过程中需持续解决自身的问题,还要对机制进行优化,从而在竞争激烈的市场中生存和发展。

你认为在未来,新兴借贷协议是会有一个协议特别突出并占据首位,还是会出现多种协议一同发展、各种形式都有的局面?