在短时间内,财政政策拥有众多调整可能,包括加大力度和提高效率。这些调整与我们日常生活以及社会经济全面进步息息相关,构成了一个值得深入探讨的重要课题。

财政政策的加力方向

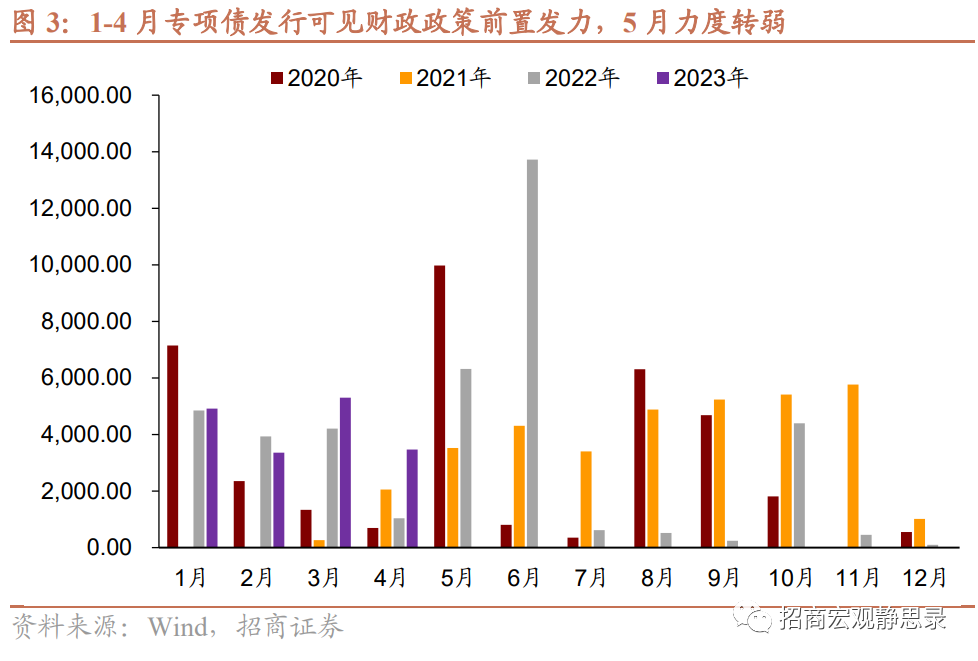

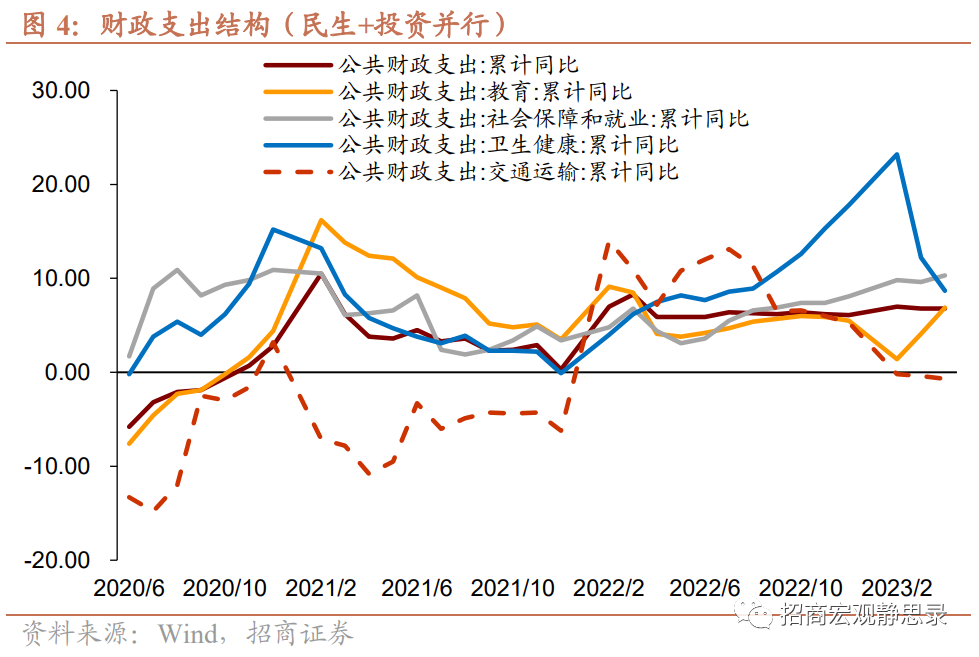

财政资金整合是增强力度的关键。当前,政府正不断优化财政赤字、专项债券、贴息等手段的搭配。这样的做法有助于扩大财政支出规模。这就像众多精密齿轮共同工作,推动整个系统运转。特别是,2023年中央对地方的转移支付计划达到了100625亿元,增长率为3.6%。这些政策措施有助于保持必要的支出强度,对经济发展起到重要的支撑作用。

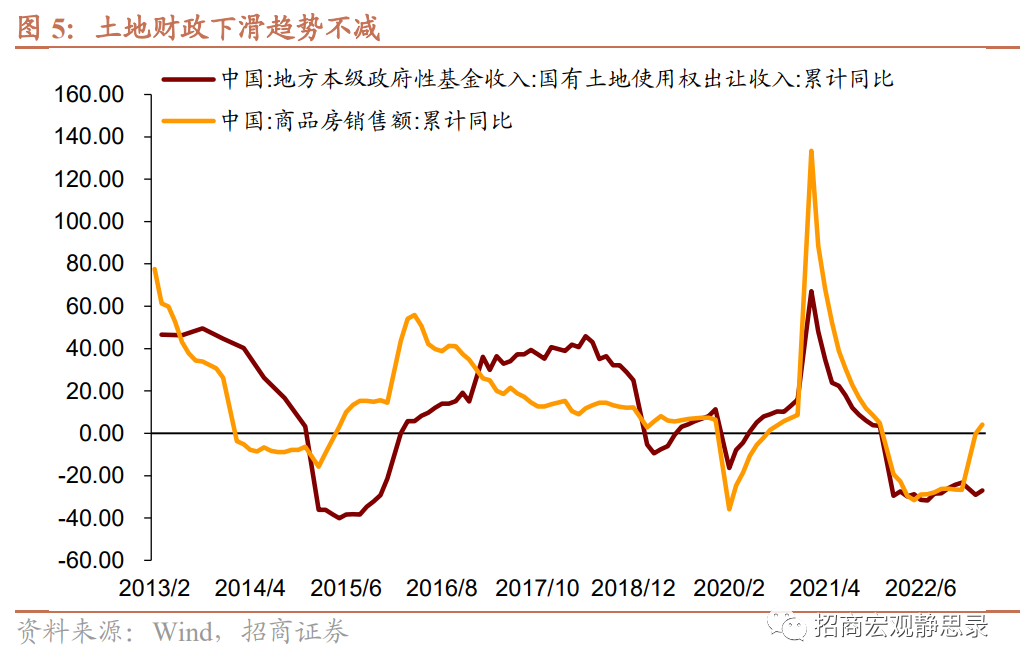

增强力度同时彰显了对重点支出的扶持。例如,中央直接支出优先用于保障中央储备资金、国债发行及其利息支付等刚性及核心支出,全方位保障财政资源得到集中而有效的使用。

中国财政第二本账现状

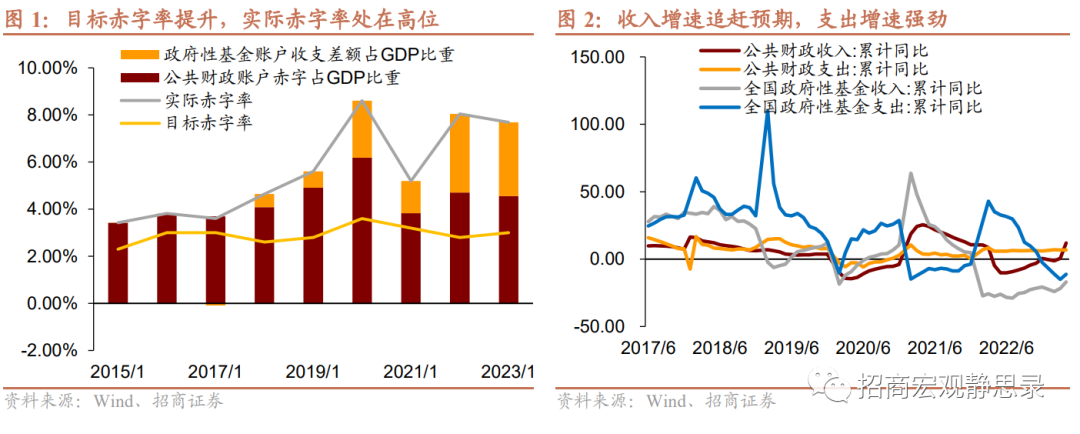

地方政府财政设有第二账户,主要涉及政府性基金。在这个账户中,国有土地使用权出让的收益占据了绝大多数。自2017年起,这一收益在政府性基金收入中的比例始终超过90%。然而,过度依赖土地出让收益,从长远看可能会面临风险。土地出让收益的增长可能减缓,进而引发财政赤字。因此,我们必须从长远角度出发,寻找并实施相应的解决方案。

以前也有办法试图弥补财政赤字。以2022年为例,一些特定的国有金融机构和专营机构合计交出了1.81万亿元的利润,这些资金随后被纳入政府基金预算,以此方式对财政的空缺进行了填补。

土地增值税制度改革设想

分析土地增值税问题,我们发现其中有很多值得深入探讨的方面。目前,在土地交易中,增值的资源尚未得到充分利用。若能按合适比例征收增值税,将有助于拓宽公共服务和社会保障的资金渠道。例如,一些国家在土地增值税收方面已建立了完善的制度,我国可以借鉴这些做法,这对缩小财政赤字将大有帮助。

在具体操作时,要全面权衡各方的利益。要保证土地交易能合理地实现价值,从而提升财政收入。同时,还需避免对土地市场造成过大的影响。另外,还要协调房地产企业、购房者等各方利益。

国有资本经营预算的收支

国家对国有资本的经营预算遵循既定规则。预算编制以收支平衡为基础,旨在避免出现赤字,并将部分资金划拨至公共预算。2022年,国有资本经营预算收入大幅上升,达5688.6亿元,占预算总额的110.9%。此增长主要归功于2021年国有企业利润超出预期。

2022年,我国国有资本经营预算的支出有所上升,尤其在特定领域。比如,支出达到了预算的96.5%,总计3395.32亿元,涨幅为29.5%。这主要是因为与维护产业链和供应链稳定相关的支出有所增加。

2023年国有资本经营预算展望

2023年,我国国有资本经营预算收入预计为5358.4亿元,但同比下降了5.8%。这种变化显示了今年与去年形势的不同。尽管如此,从长远看,随着国企不断壮大,它们利润的增长将在未来对填补财政空缺发挥关键作用。

尽管国有资本在地方财政预算中的占比并不大,但其潜力仍值得关注。若国有企业能在激烈的市场竞争中表现优异,预算收入将随之增加,进而对财政状况产生正面效应。

财政政策加力提效的总结

总体上对财政政策短期效果的提升进行了总结。多项措施相互协作,共同实现了完善。在增强力度上,涵盖了财政工具的改进、转移支付计划的制定等;在补充财政缺口方面,不论是调整国有土地出让收益、改革土地增值税制度,还是推动国有资本经营预算的进步,都实施了多样化的策略。这些政策的目标是在当前复杂的经济形势下,保证财政的稳定,并为整个社会经济提供支撑。

读完这篇文章,您对短期内如何提升财政政策成效有了新的认识吗?烦请您点赞,把文章分享出去,并留下您宝贵的看法。