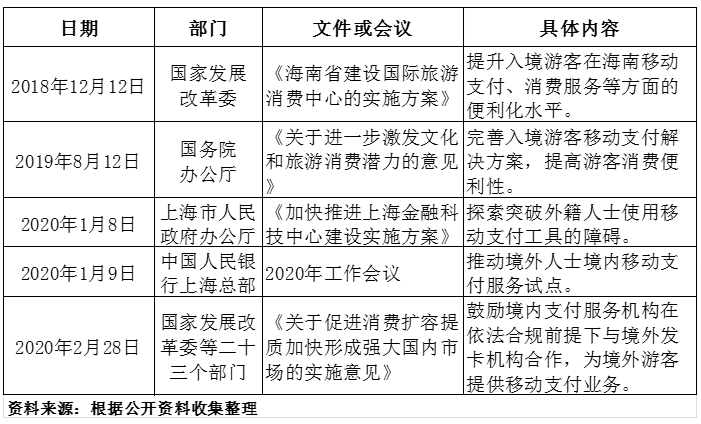

外国游客在我国游玩时,常常遇到移动支付方面的困扰。这些传统支付手段存在不足,那么数字货币电子支付(DCEP)能否成为解决之道?我们不妨深入了解一下。

外籍游客的支付困境

外国游客通常使用信用卡和现金支付,但由于他们没有中国的手机号码、身份证等必要的实名认证信息,无法使用国内的电子钱包。这种情况给他们的移动支付带来了很大不便。这不仅降低了游客的旅游体验,还让一些商家失去了商机,对旅游消费的便捷性和活跃性产生了严重影响。

目前,我们尝试了预付卡方式解决这一问题,借助微信和支付宝等平台,对人民币兑换设置了额度限制。然而,在客户身份验证(KYC)和电子消费卡属性等方面,业界存在不少争议。此外,该方案普遍适用性不强,难以在更大范围内推广。

现有模式的优劣分析

通常采用的预付卡方式,借鉴了国际成熟的卡片体系,对游客的身份验证较为严格。这种模式的优点是,它能在一定程度上满足支付需求,并提供基本的资金安全保障。举例来说,某些预付卡在特定商家处可用,便于游客进行消费。

然而,这些不足之处同样值得关注。游客可能会觉得身份验证过程过于复杂;在KYC认证、电子消费卡属性界定以及双方责任划分上存在分歧,这些问题影响了实际应用和推广效果。目前,关于这种模式的大规模应用报道并不多见。

DCEP带来的新曙光

DCEP的设计中,松耦合模式是一大特色,这允许交易无需与当前流行的移动支付账户紧密绑定,显著降低了外籍游客的参与门槛。游客无需担忧繁琐的绑定手续,能够更加便捷地使用移动支付服务。

在外卡收单环节,我国商户需支付较高的手续费。DCEP具备现金特性,交易不涉及外卡四方体系,因此无需额外费用。这对商家和游客来说都是一大优势。

使用场景的拓展优势

外籍游客若能顺利换得DCEP,作为法定货币,其使用范围肯定比现在外卡支付更广。外卡支付可能只在某些商家或特定场合可行,但DCEP则能在更多地方流通,比如购买景点门票、在街头小吃摊消费等。

DCEP兑换完成后,游客发现使用起来更加方便。无论是购买旅游纪念品,还是支付酒店费用,都变得更为顺畅。这大大提高了移动支付的便利性,进而推动了旅游消费的增长。

兑换情况及费率难题

在DCEP兑换时,外籍游客若用Visa、万事达卡等银行卡,可能无法避开SWIFT系统。这就像在ATM机上用银行卡兑换外币一样,费用可能依旧不低。这无疑会提升游客的成本,进而可能降低他们兑换DCEP的意愿。

若是采取限额兑换的方式,或许能有所好转。DCEP主要服务于日常零售支付,这种兑换限制能在一定程度上降低风险,并且与它的应用方向相契合。

交易模式及合规保障

分析指出,DCEP可能采用UTXO形式,观察农业银行和中国银行的试点信息泄露图,可以预见,固定金额与不固定金额可能会同时存在。不固定金额的电子支付结算方式,与现行的做法相似,更加便捷灵活。

面额不固定,缺乏一个长久且唯一的标识,风险控制能力相对较弱。因此,我们亟需强化客户身份验证(KYC)流程,以确保交易的合法性。为此,必须构建一套全面的身份认证和风险管理体系,以保障交易安全并遵循相关法规。

大家对DCEP在帮助外国游客在中国使用移动支付时遇到的最大难题有何看法?欢迎在评论区留言分享,同时别忘了点赞并转发这篇文章!