imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app

加密货币市场一直是个受到广泛关注的领域。2021 年属于牛市。然而到了 2022 年,情况出现了重大转变,充满了危机。众多加密机构接连出现问题。投资者的权益很难得到有效的保障。与此同时,它与传统金融的关联也变得越来越复杂。这些状况都值得我们展开深入的研讨。

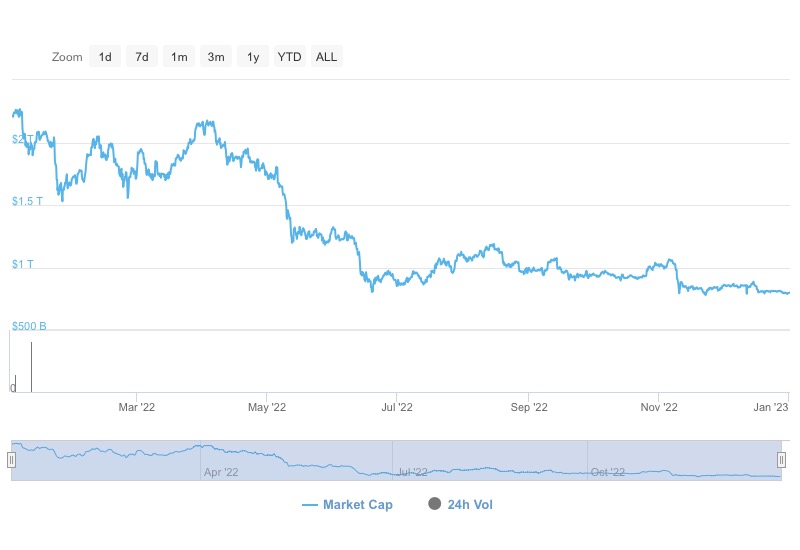

加密市场牛市后的危机

2021 年牛市结束之后,加密货币在 2022 年出现了诸多机构暴雷的状况。像加密货币借贷平台 BlockFi 宣告破产。其背后有着对冲基金倒闭的情况,还有 FTX 救援不力的因素,以及市场存在不确定性等。三箭资本的崩盘使得市场的动荡进一步加剧,给其他机构带来了流动性危机。这种危机的本质在于机构对加密资产的理解存在不足,并且在风险把控方面遭遇了失败。

加密货币市场存在不稳定性,一些平台挪用了用户资金。这些平台有挪用资金的状况,并且问题集中性地爆发出来。这使得很多在 2022 年的加密机构,原本就处于高估值状态,同时又缺乏稳定的估值方式,进而陷入了绝境。

加密机构暴雷的类型

加密货币观察人士将 2022 年加密机构暴雷事件进行了分类。其中一类是去中心化链上的算法风险,例如 LUNA 就是此类情况。这些因算法而引发的风险表明,加密市场在技术等方面还未达到足够成熟的程度。

一个是与机构运营相关的问题,比如机构内部管理存在不足,还有资金被挪用等状况。各个加密机构陷入危机,其原因在于它们自身对加密资产的理解不够深刻,并且对系统风险缺乏有效的管控,这两者之间有着紧密的关联。

监管的困难与现状

在监管这一层面,新加坡金融管理局的声明表明,当前对加密货币交易所的监管重点集中在洗钱风险上,而不是在投资者保护方面。如果加密机构出现问题,那么投资者保护就难以真正地得到实施。这是因为海外交易平台的运营主体难以确定,并且存在着管辖方面的障碍等很多问题。

目前各国都需增强对加密行业的监管力度。监管需做到两点,其一要防备金融风险,其二要保障本国投资者的资产安全。然而,就当下的监管现状而言,离达成这个目标还有相当长的一段距离。

研究报告揭示的风险

香港金融管理局的《报告》重点聚焦于 Tether 。这显示出加密资产的风险有蔓延至传统金融体系的可能性。这体现了加密资产不仅自身处于危机之中,还会对传统金融体系的稳定造成威胁。

美联储等机构发布了联合声明,强调加密资产相关的风险是不能转移到银行系统的。这表明加密资产所带来的风险范围已经开始朝着传统金融领域进行延伸,同时也对整个金融稳定构成了潜在的威胁。

加密与传统金融行业的联系

于佳宁指出,华尔街资金进入加密行业之后,这两个行业之间的关联变得更为紧密了。加密货币市场存在着一些隐患,比如信用体系不够完善,资产估值缺乏有效的标准等。这些隐患有可能会蔓延到传统金融领域。

然而加密行业在结算确权方面具备独特的优势,并且在透明性方面也有独特的优势,这些优势是适宜金融行业的。这就使得两大行业即便存在风险传导的可能性,然而大趋势却在逐渐变得越来越紧密。

未来发展的展望

未来,各国必定会持续增强对加密货币的监管力度。加密货币市场不能再像过去那样松散且无序地发展下去,而是必须在合适的监管之下达成健康发展。

加密机构自身需要深刻反思。要提升对加密资产的理解能力,要增强系统的风险管理能力。只有做到这些,才能够在市场中存活并发展下去。

你对于加密货币市场未来的发展持有何种观点?是否看好处于监管之下的加密货币市场?

imkeo.app,tp117.app,btp3.app,tp114.app,bit114.app,tp115.app,bit115.app,imkei.app,tp116.app,btp1.app,btp1.app,im777.app,im555.app,im222.app,im666.app,im444.app,tcoken.im,im333.app,im83.app,tp666.app,tp77.app,tp11.app,tp666.app,tp99.app