加密货币在财务领域引发了许多新的问题。因为交易主体的身份不同,持有目的也不同,所以财务处理也就不一样。这是一个非常值得深入去探讨的复杂领域。

普通企业的加密货币核算

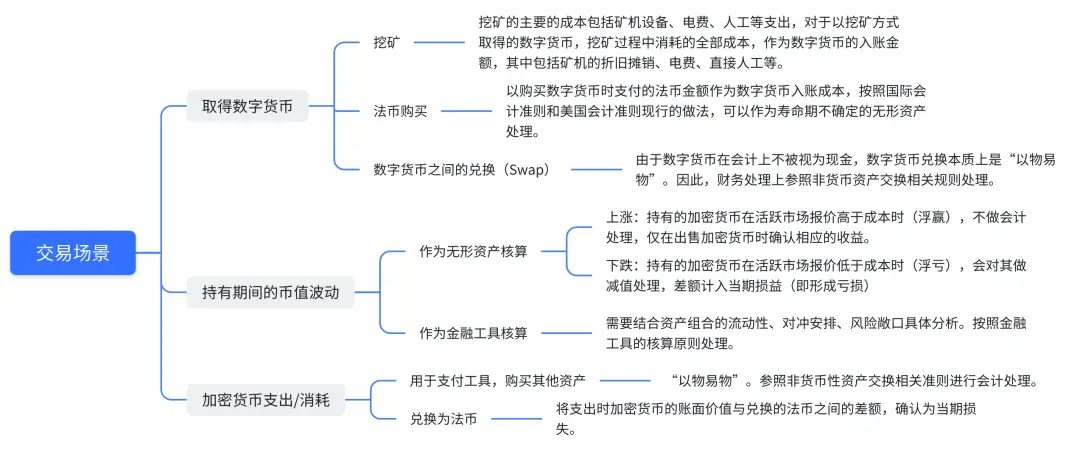

普通企业持有加密货币,一般是用于投资或者支付。像特斯拉,在 2021 年的时候用美元去购买比特币,并且还接受比特币的付款。按照美国的会计准则,特斯拉把比特币当作使用寿命不确定的无形资产来进行核算,不会进行摊销。这体现了普通企业根据自身的经营情况以及会计准则所采取的处理方式。从投资的角度来讲,普通企业需要考虑加密货币价值的波动对财务报表所产生的影响。它的入账价值以及入账范围,是根据具体的交易来确定的。

普通企业在考虑使用加密货币时,需要关注法规方面的风险。因为不同国家对于加密货币的定位是不一样的,这种差异可能会对企业的财务决策产生影响。例如在日本,普通企业持有加密货币和交易商进行处理是有区分的,这就说明了地域上的差异会促使企业对核算方式进行调整。

金融机构的加密货币收益

金融机构,像交易所以及加密货币资产管理公司,其持有目的在于赚取交易价差或者管理费。在 Coinbase 平台上,当客户进行加密货币兑换时,Coinbase 充当做市商或者服务商,会收取交易价差或者服务费。这类收益是以加密货币的形式而获得的,对其进行核算对于财务报表而言是非常重要的。

普通企业与金融机构相比,金融机构在加密货币业务中的财务处理更倾向于从服务收入的角度来进行。像美国以及澳大利亚的财务处理所采用的近似会计准则,会对金融机构的数字加密货币相关财务工作产生影响,并且金融机构需要依据国际会计准则来调整自身的方法。

矿机企业的特殊核算

比特大陆这类矿机企业有着特殊的财务处理方式。当它们接受客户用加密货币来购买矿机和服务时,会依据收款日的公允价值来确认收入,并且将其列为流动资产。这种处理方式是结合了矿机企业的业务模式以及加密货币的特性。从业务方面来讲,矿机销售和服务属于主营业务,而加密货币仅仅是一种支付手段。

矿机企业与普通企业以及金融机构相比较而言,它涉及到实体业务与加密货币的交汇之处。在这一过程里,矿机企业对于价格波动的敏感度以及风险应对的模式,在财务核算方面都有着不同的表现。

NFT平台财务处理要点

Opensea 是一个 NFT 平台。在 NFT 从铸造到转移的流程里,财务处理要遵循特定的原则。比如在铸造环节,创建智能合约的费用,应该被计为铸造者的费用,而不是 NFT 的开发成本。这样的处理方式符合 NFT 的业务逻辑以及财务的准确核算要求。

从更广泛的范围来看,NFT 平台需要考虑诸多财务方面的事务。在 NFT 交易过程中,有很多是通过加密货币来进行支付的,这其中涉及到非货币性资产交换的相关准则。该平台需要与多种参与主体发生财务上的往来,无论是从创作者到购买者,每一个环节的财务细则都非常复杂。

交易场景影响核算

不同公司,像特斯拉、Coinbase、比特大陆,由于交易场景存在差异,所以核算方式也大不相同。特斯拉会把收到的比特币当作无形资产;Coinbase 会收取服务方面的回报;比特大陆则会将对方支付的加密货币视为收入。

在不同的交易场景里,入账价值和范围会被区别对待。因为加密货币在不同的交易中所起的作用是不一样的。不同国家的会计准则由于根据不同场景有规定上的差异,所以促使各个公司做出了各不相同的财务处理选择。

财务监管面临的挑战

现实的财务监管规则是以法定货币、产权关系以及链下交易为基础的。然而,加密货币属于链上生态的产物。在全球范围内,对加密货币的接纳程度存在不均衡的情况。例如,国际会计准则与美国、澳大利亚对比特币的核算方式,既有相似之处,也有差异之处。

这导致数字资产的财务核算变得复杂。在全球尚未完全接纳它之前,财务核算需要应对长期的挑战。对于监管者而言,需要权衡各种不同的关系;对于企业来说,则要持续适应可能出现的调整。

你对于加密货币在不同的公司以及不同的交易场景当中所采用的财务核算方式持有怎样的看法?欢迎大家进行评论、分享以及点赞。